Vision Document

We write the management artifacts in brazilian portuguese language. If you want a feedback about this artifact, feel free to ask! We'll take an effort to bring an abstract to you ;)

#EqLibra - Sistema de Gerenciamento Financeiro

| Nome | Função Principal | Contato |

|---|---|---|

| André Guedes | Desenvolvimento / Gestão | [email protected] |

| Augusto Modesto | Desenvolvimento / Gestão | [email protected] |

| Jonathan Moraes | Desenvolvimento / Gestão | [email protected] |

| Matheus Ferraz | Desenvolvimento / Gestão | [email protected] |

Este documento apresenta as principais características do EqLibra - Sistema de Gerenciamento Financeiro, desenvolvido por alunos da disciplina de Desenho de Software UnB-FGA, Gama/DF. O documento se concentra nos recursos necessários aos envolvidos e aos usuários alvo, e na definição dos motivos que levam às suas necessidades. O detalhamento do funcionamento do sistema e de como ele responde às necessidades das partes envolvidas é feito através dos casos de uso e de especificações suplementares.

O EqLibra - Sistema de Gerenciamento Financeiro, trata-se de uma solução de software, na forma de um Web Site, com o objetivo de auxiliar pessoas na gerência e controle das finanças pessoais. Nesse âmbito, considera-se desde as atividades básicas para acompanhamento do fluxo de caixa, tais como lançamentos de receitas e despesas por categoria, até simulações de investimentos para metas pessoais de vida.

É importante ressaltar que finanças é um assunto muito importante, visto que praticamente todas as pessoas obtêm receitas, além de exercerem atividades como gastar ou investir um determinado capital. Na verdade, o gerenciamento das finanças pessoais está diretamente associado às decisões, tais como realizar investimentos ou financiamentos, por exemplo.

A partir de todos os aspectos citados anteriormente, considera-se o como uma importante ferramenta para contribuição da organização pessoal, fomentando o senso crítico financeiro.

- UnB: Universidade de Brasília

- FGA: Faculdade UnB Gama

- [1] Indicador de Educação Financeira. Disponível em: http://serasaconsumidor.com.br/indef/ - Acesso em Março de 2015.

Este documento está organizado pelas seguintes seções:

Introdução: Fornece uma visão geral do conteúdo do documento.

Posicionamento: Descreve os problemas que o projeto busca solucionar, contextualizando a importância do projeto.

Partes Envolvidas: Apresenta uma descrição do perfil dos envolvidos e dos potenciais usuários do sistema.

Descrição da Solução: Resume e organiza os principais benefícios e recursos que o produto oferece.

Restrições do Projeto: Apresenta as principais dificuldades relacionadas ao projeto.

Intervalos de Qualidade: Define parâmetros esperados para garantir um bom desempenho do produto.

Protótipos: Consiste em representações gráficas da interface do sistema, a fim de ilustrar com clareza alguns dos requisitos funcionais levantados.

Nesta seção, é possível contemplar uma descrição mais detalhada acerca do problema que será resolvido por meio da presente solução de software.

Antes de tudo, é importante estabelecer uma breve contextualização econômica do Brasil. Após a crise financeira internacional, ocorrida em 2008, várias economias declararam um processo recessivo e uma acentuada desaceleração da atividade econômica. Diante desse cenário, o governo federal brasileiro colocou em prática um conjunto de medidas anticrise centralizadas em estimular a manutenção do gasto tanto público quanto privado [1].

Assim, reforçou-se a atuação dos bancos públicos (BNDES, Banco do Brasil e Caixa Econômica Federal) no mercado de crédito doméstico. Adicionalmente, adotou-se uma política de incentivos fiscais em setores específicos da atividade econômica como, por exemplo, veículos, eletroeletrônicos, eletrodomésticos, materiais de construção etc.

A partir desse conjunto de medidas, o mercado consumidor e o mercado de crédito responderam de maneira muita favorável. Contudo, a grande maioria do conjunto de medidas adotadas foi mantida produzindo superaquecimento da economia, além de crescimento acelerado e acentuado do endividamento do consumidor, passando de 32,2 % da renda disponível em dezembro de 2008 para 41,7 % em agosto de 2012, segundo dados do Banco Central do Brasil. Com a contemplação do aumento da inadimplência do consumidor em 2011/2012, duas deficiências estruturais do mercado de crédito brasileiro foram evidenciadas [1]: 1) a ausência de um cadastro positivo operando em sua plenitude; e 2) o grau inadequado de educação financeira do brasileiro.

A ausência do cadastro positivo impossibilita que as instituições financeiras façam uma distinção eficaz entre o bom e o mau pagador e, assim, acabam concedendo crédito para consumidores que não possuem a menor capacidade de absorver volumes adicionais de compromissos financeiros. Adicionalmente, o excesso de endividamento como fator gerador da inadimplência requer a criação de ferramentas adequadas de verificação do grau de educação financeira do brasileiro [1]. Nesse âmbito, não só o poder público, os agentes de crédito e as instituições financeiras podem desenvolver ações destinadas à resolução de problemas associados à educação financeira, mas a sociedade como um todo pode contribuir também.

Dessa forma, surge o EqLibra - Sistema de Gerenciamento Financeiro, com o intuito de fornecer praticidade e auxílio na administração das finanças pessoais. Tendo em vista os problemas citados anteriormente, o sistema também incluirá dicas de educação financeira.

O Problema: Deficiência na educação financeira da população brasileira.

Afeta: Instituições Financeiras, Poder Público, Agentes de Créditos e a própria população brasileira.

O impacto desse problema é: Aumento de endividamento e inadimplência por parte da população. Sem controle efetivo de orçamentos, pessoas assumem volumes de compromissos que não podem arcar.

Uma solução ideal permitiria: Controle das entradas e saídas de capital no fluxo de caixa pessoal. Adicionalmente, forneceria dicas de educação financeira e possibilitaria simulações de investimentos para contemplação de metas pessoais.

Para: População brasileira em geral.

Que: Em grande parte, não possui acesso à ferramentas de auxílio de controle de finanças pessoais.

O produto: Caracteriza-se como um Web Site.

Que: Fornecerá além de um simples controle de fluxo de caixa, dicas financeiras e simulações de metas pessoais (investimentos).

Diferente: De grande parte do sistemas de apoio às finanças pessoais, no âmbito mais simples. Desconsidera-se gerenciadores financeiros oferecidos por instituições bancárias através do internet banking, pois são ferramentas robustas mas em todos possuem acesso.

Nosso Produto: Fornecerá diretrizes de educação financeira e auxiliará em formação de planos para acúmulos de capital. Adicionalmente, possibilitará geração de gráficos para acompanhamento de históricos.

-

Primeiro envolvido

Nome: Disciplina Desenho de Software.

Descrição: O docente responsável pela disciplina requer a implementação da ementa da mesma em forma de projeto de software.

Responsabilidades: Monitorar o andamento do projeto e orientar o time de desenvolvimento em diversos aspectos que envolvem codificação e documentação que culminam no produto final (o software).

-

Segundo envolvido

Nome: Especialistas no contexto de finanças.

Descrição: Docentes da disciplina Engenharia Econômica do Campus UNB/Gama.

Responsabilidades: Orientação quanto aos aspectos específicos do contexto de finanças.

-

Terceiro envolvido

Nome: Membros do Projeto - alunos de graduação do curso de Engenharia de Software.

Descrição: Alunos da disciplina Desenho de Software que buscam a obtenção do corrente componente curricular por meio do desenvolvimento da solução de software.

Responsabilidades: Aplicar conceitos adquiridos na disciplina Desenho de Software de forma a sanar problemas reais.

-

Primeiro usuário potencial

Nome: Membros do Projeto - alunos de graduação do curso de Engenharia de Software .

Descrição e Interesse: Visão holística do produto gerado. Olhar o software e criticar seu desempenho, qualidade, nicho e outros correlatos.

-

Segundo usuário potencial

Nome: População Brasileira.

Descrição e Interesse: Conjunto de pessoas que utilizarão o software com o objetivo de melhorar a organização das finanças pessoais.

A organização das finanças pessoais, em muitas ocasiões, caracteriza-se como uma atividade de alto nível de dificuldade pelo simples fato de grande parte das pessoas não terem acesso à educação financeira efetiva. Associado à esse aspecto, algumas soluções de software já existentes no contexto de finanças não possuem fácil acesso ou, em certos casos, não incluem funcionalidades de simulação de investimentos ou até mesmo, dicas financeiras.

A partir dessa problemática, entra a oportunidade de desenvolver uma solução de software, pois assim, é possível resolver um problema real e aplicar técnicas sistemáticas de desenvolvimento de software.

Como citado nas seções anteriores, com o EqLibra, espera-se fornecer apoio a qualquer pessoa na administração das finanças pessoais. O controle financeiro, de maneira geral, não inclui somente lançamentos de receitas e despesas. É necessário ter indicadores mais consistentes para tomadas de decisões. Nesse sentido, a solução possibilitará geração de gráficos para acompanhamento bem como simulações de acúmulo de capitais e, adicionalmente, dicas de educação financeira.

-

Primeiro recurso

Benefício para o usuário: Visualização precisa das receitas e despesas.

Recursos do Sistema: Lançamento de receitas e despesas por categoria, possibilitando geração de gráficos para acompanhamento em uma categoria específica.

-

Segundo recurso

Benefício para o usuário: Assimilação de conceitos de educação financeira.

Recursos do Sistema: Fornecimento de dicas de educação financeira no âmbito pessoal.

-

Terceiro recurso

Benefício para o usuário: Planejamento futuro de aquisição de bens.

Recursos do Sistema: Simulação de acúmulo de capitais para realização de metas pessoais de vida.

O software EqLibra - Sistema de Gerenciamento Financeiro não será desenvolvido com aplicabilidade para dispositivos móveis. Dessa maneira, poderá ser contemplada variação do tempo de execução de atividades de device para device.

Primeiramente, é importante ressaltar que o produto software que será produzido terá garantia baseada nos testes que serão aplicados. Foi definida uma cobertura mínima de 90% (noventa por cento) de testes sobre o código do software.

Além disso, quanto aos quesitos de robustez e desempenho e por se tratar de uma aplicação web, vários fatores devem ser levados em consideração. É importante considerar o conceito de COWs (Clusters of Workstations). Estes consistem em estações de trabalho padrão conectados por redes. Dessa forma, são amplamente utilizados como servidor web de Internet.

Quando a aplicação estiver hospedada, pode ocorrer uma série de requisições simultâneas para suas páginas. Assim, um bom servidor será um fator importante para um bom desempenho e robustez da aplicação.

O software, por outro lado, será desenvolvido com base em boas práticas de projeto de implementação.

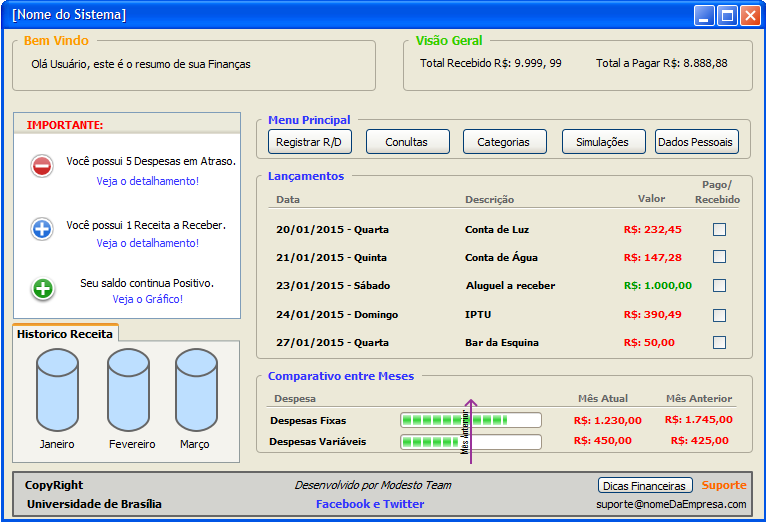

Os protótipos são pequenas referências do produto final, isto é, consiste em algumas páginas desenvolvidas em ferramentas específicas no qual podem fornecer uma ideia do Web Site a ser criado.

É válido ressaltar que o protótipo se constitui de informações prévias, portanto, poderão ocorrer mudanças ao longo do desenvolvimento.

Imagem 1 - Tela Inicial